")

EL CIUDADANO

Por Rodrigo Gallardo

Este miércoles se desarrolló una nueva sesión de la Comisión de Minería y Energía del Senado, previa a la votación del segundo tramite constitucional del Boletin N° 12093-08, que plantea la creación del proyecto que establece en favor del Estado una compensación, denominado royalty minero, por la explotación de la minería del cobre y del litio.

En esta jornada, uno de los expositores invitados a la comisión fue el presidente de la ONG Recuperemos el Cobre Chile, Julián Alcayaga, quien dentro de sus diez minutos de intervención presentó lo que serían dos puntos clave para la discusión del proyecto que calificó de necesario.

Los fundamentos históricos del Royalty en Chile

Apenas iniciada su exposición, uno de los aspectos clave que dio a entender el también economista y abogado fue la trayectoria histórica del Royalty. Según indicó Alcayaga, gran parte de los elementos de este cobro se encuentran presentes desde hace más de dos mil años, situándose durante el imperio romano como solución a posibles disputas entre quienes extraen y quienes son dueños del terreno a trabajar.

“El Estado de Roma tenía obligatoriamente que encontrar una solución que le permitiera poder explotar las minas, sin tener que expropiar a los dueños del terreno superficial, o terminar con la propiedad privada. La solución que encontró el derecho romano fue disociar la propiedad superficial de la del subsuelo, estableciendo que el Estado sería el dueño de las riquezas del subsuelo, respetando el derecho del propietario superficial”, explicó.

Asimismo, durante su presentación, el economista, abogado y contador, también hizo el nexo entre este modelo romano y la corona española, quienes aplicarían el modelo basándolo en la figura del rey, una interpretación que sería utilizada por el Estado chileno tras independizarse de España.

“Ya no es el Estado si no el Rey que pasa a ser el dueño de todas las minas y, en consecuencia, el pago que todo concesionario minero debía hacer al dueño de la mina va hacia él por el mineral extraído, se le llamó regalía porque significa lo se le da al Rey. Como Chile y América Latina en general fue conquistado por el Rey de España, todo concesionario minero de estas colonias debía pagarle una regalía al Rey, por la simple razón que este era el dueño de todas las minas. La tradición y la costumbre se han mantenido en el tiempo, y se sigue llamando regalía a lo que el pirquinero paga al concesionario minero, aunque ello ya no corresponda para nada a la realidad”, planteó el economista.

Tras ello, según expuso Alcayaga, el propio estado chileno otorgó la propiedad del recurso a la ciudadanía chilena, dejando al Estado como el dueño de todas las minas a partir del código civil de 1857 y a nivel constitucional desde 1971, sin embargo, esto no ha sido respetado consistentemente por las mineras.

“La propiedad constitucional y legal del Estado sobre todas las minas, es el fundamento de fondo que le da legitimidad al cobro del royalty. Hoy, las empresas mineras se apropian de esos minerales sin pagar el correspondiente derecho al propietario de la mina, el Estado, sin satisfacer el interés público que justifica su otorgamiento , que establece el inciso 7° del artículo 19 N° 24 de la Constitución.

Las bases para un pago “justo” del Royalty

A partir de la segunda mitad de su exposición, el tono de la presentación de Julián Alcayaga se fue haciendo mucho más crítico, apuntando a una falta de compromiso por parte de las mineras para hacer cumplir los cobros del royalty.

“Según informes del Servicio de Impuesto Internos (S.I.I.), durante muchos años estas empresas no han pagado absolutamente un solo peso de impuesto a la renta, y en total, su tributación es solamente alrededor de 5% del valor de los minerales que se han llevado de Chile”, expuso.

De esta forma, presentando datos obtenidos de los anuarios de la Comisión Chilena del Cobre (Cochilco) y del S.I.I, se evidenció como a pesar de que las mineras privadas obtuvieron 90 millones de toneladas de cobre entre 1990 y 2016, solo se registró que Mantos Blanco S.A y Minera Escondida hicieron pagos relativos al impuesto a la renta.

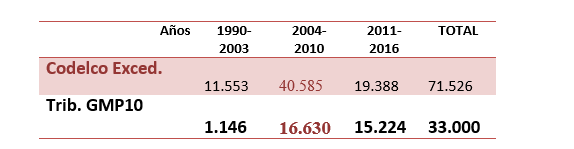

“Se han llevado de Chile, hasta el año 2016, más de 700 mil millones de dólares, y han dejado en pago de impuesto solo 33 mil millones de dólares, es decir menos del 5% de lo que se llevaron. Un verdadero desastre para Chile” lamentó Alcayaga.

«Las razones por las cuales las grandes mineras privadas, durante muchos años no pagaron un solo peso de impuesto a la renta, o lo que han pagado es misérrimo, no las podemos analizar aquí, solo diremos que se debe principalmente a la evasión tributaria, y también a la elusión que les han permitido las leyes chilenas. El hecho es que esta falta de tributación es la que también justifica absolutamente, que el Congreso Nacional apruebe un royalty ad valorem, que en ningún caso debiera ser inferior a 10% de las ventas, similar al que ´por décadas ha pagado Codelco, e igualmente generó utilidades y pago impuesto superiores a las mineras privadas», subrayó.

Es así, que dentro de sus conclusiones hizo un llamado a no solo mantener el alza al royalty que plantea el proyecto, sino que también aumentarlo en base a lo que otros países ya han hecho con minerales como en cobre, siendo que estos extraen cantidades mucho menores que en Chile.

“La renta minera de Chile en los yacimientos de cobre debe ser por estas razones la más alta del mundo. En consecuencia, si en Sudáfrica la regalía es de 8 %, alrededor de 20 % en Canadá, y de 12,5 % en promedio en EEUU, país que produce 5 veces menos cobre que Chile, la regalía en Chile no debiera en ningún caso situarse por debajo del 15 % del valor del contenido metálico de los minerales”, afirmó.

El economista, abogado y contador recordó que el actual Impuesto a la Renta no cambia, solo cambia su base, desde renta efectiva, que existe en la actualidad, a renta presunta, como existió para la gran minería hasta 1990.

Explicó que la base de la Renta Presunta son las ventas, sin disminución de costos, que es lo que hoy se aplica a la pequeña minería, con aumento gradual en función del aumento del precio del cobre.

«De esta manera, si el precio del cobre es de 4 dólares la libra, los ingresos totales serían de US$ 35,3 millones, por 4 millones de toneladas, a lo cual descontamos US% 1.800 de cargos de fundición y refinación de los concentrados, aunque también estas mineras exportan cobre refinado, lo que nos da una base tributable de US$ 33,4 millones, que al aplicar el Impuesto Adicional de 35%, pagarían un impuesto US$ 5,8 millones, lo que es bastante bajo si tenemos en consideración que Codelco entregó excedentes al Estado de US$ 9.215 millones, el año 2006, con un precio del cobre a solo 3 dólares la libra», planteó.

«Sin embargo, esta base se aplicaría solo al cobre refinado, pero si se trata de concentrados, es base debe aumentar a lo menos en 50%, para incentivar a estas empresas a fundir y refinar el cobre en Chile», acotó.

Destacó además, que otro de los aspectos relevantes que el proyecto debería tomar en consideración, son los alcances dentro de los concentrados de mineral los que suelen tener un potencial comercial bastante más elevado, pero todavía no considerado por el Royalty chileno. “si se trata de concentrados, es relevante aumentar a lo menos en 50%, para incentivar a estas empresas a fundir y refinar el cobre en Chile”, planteó.

La intervención de Alcayaga marca una de las ultimas sesiones dentro de la comisión de minería antes de la votación del proyecto en general, que se estima pueda realizarse a mediados de julio.

{kind=link}