A pesar de todas las palabras optimistas del Presidente Trump sobre el estado de la economía estadounidense, los últimos datos sobre la actividad económica y la producción industrial sugieren que Estados Unidos se está uniendo a Europa y Japón en una fuerte desaceleración al entrar en la segunda mitad de 2019. Y esto es en un momento en que la guerra comercial y tecnológica entre Estados Unidos y China ha subido otro ritmo y amenaza con desencadenar una recesión mundial antes de que termine el año.

Michael Roberts

Fuente: thenextrecession.wordpress.com

26 de mayo de 2019.

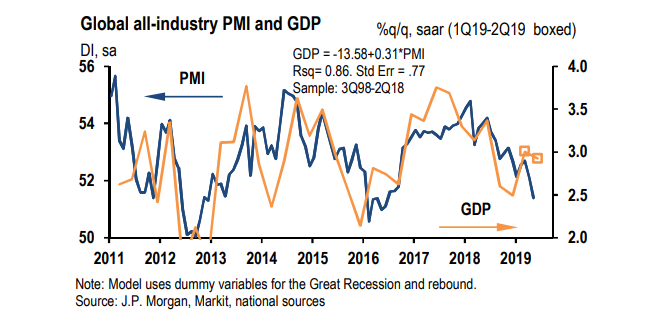

Los economistas de JP Morgan informan que los llamados PMIs flash de mayo para los EE.UU., Europa y Japón apuntan a un descenso de 0,7 puntos, consistente con un crecimiento anual del PIB mundial de sólo el 2,5%. Los Índices de Gestores de Compras (PMI, Purchasing Managers Indexes) son encuestas de las opiniones de las empresas sobre sus compras y ventas actuales y futuras. Han demostrado ser guías razonables para la producción real. Y un crecimiento global del 2,5% se considera la «velocidad de pérdida» de la economía mundial, por debajo de la cual se indica una recesión.

Gráfico: PIB y PMI de toda la industria

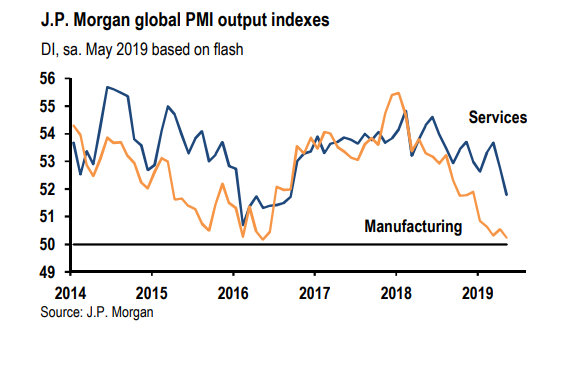

JP Morgan encuentra que la manufactura global es la que más está sufriendo: casi 50 en el PMI (cualquier cosa por debajo de 50 significa contracción). Pero los servicios, que constituyen el 70-80% de la mayoría de las principales economías (al menos en la definición oficial), también se están acercando a los niveles de la mini recesión de 2015-16.

Gráfico: Índices de salida de PMI globales

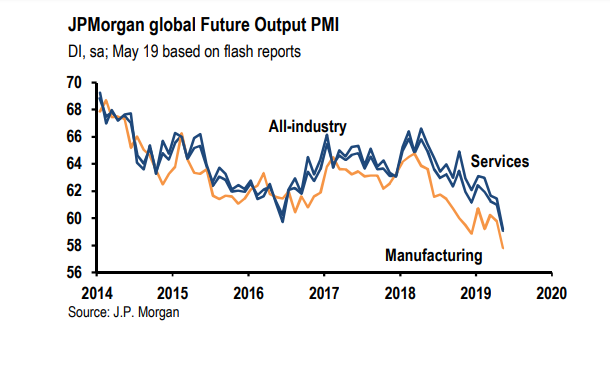

JPM señala que lo más preocupante es que «las medidas de las expectativas globales de la industria manufacturera y de los servicios parecen estar listas para caer aproximadamente 2 puntos en mayo y empujarían los índices por debajo de los mínimos establecidos a principios de 2016».

Gráfico: Salida Global Futura de PMI

Al igual que otros pronosticadores, el informe Perspectivas Económicas de la OCDE, publicado la semana pasada, predice un crecimiento más lento este año que el de la mayoría de las grandes economías, en algunos casos mucho más lento. Es más, incluso en 2020, el crecimiento mundial no volverá al ritmo que ha alcanzado en los últimos años, dice el informe. Angel Gurría, su secretario general, dijo: «La economía mundial está en un lugar peligroso.»

Hasta ahora, ha sido en Europa y Japón donde se han visto signos de desaceleración e incluso de recesión. Pero ahora la economía de EE.UU. puede estar uniéndose a ellos. El PMI manufacturero estadounidense cayó a 50.6 en mayo, lo que implica casi un estancamiento. Fue la lectura más baja desde septiembre de 2009, ya que los nuevos pedidos cayeron por primera vez desde agosto de 2009, mientras que la producción y el empleo aumentaron menos.

Gráfico: PMI de la industria manufacturera de EE.UU.

El sector de los servicios también retrocedió. El indicador económico general mostró la expansión más débil del sector privado desde mayo de 2016. Luego, el viernes, tuvimos datos reales de los bienes duraderos fabricados en Estados Unidos. En mayo, los nuevos pedidos cayeron un 2,1% con respecto al mes de abril de 2019. El sector de transporte, que también se redujo en dos de los últimos tres meses, impulsó la disminución. La estimación del modelo GDPNow de la Reserva Federal de Atlanta (un indicador muy fiable de crecimiento futuro) sitúa el crecimiento del PIB real de EE.UU. en el segundo trimestre de 2019 en sólo el 1,3%.

Gráfico: Evolución del PIB estimado para el segundo trimestre 2019 ( Modelo GDPNow)

Cuando llegamos a Europa, la última cifra de la potencia europea, la actividad manufacturera alemana, es especialmente desalentadora. La lectura de mayo apuntaba a un quinto mes de contracción en el sector manufacturero, ya que los nuevos pedidos continuaron cayendo bruscamente, debido en gran medida a la menor demanda en toda la industria del automóvil y a los efectos de la reducción de existencias de los clientes. Además, la tasa de pérdida de puestos de trabajo se aceleró a la más rápida desde enero de 2013.

PMI Industria de manufactura alemana

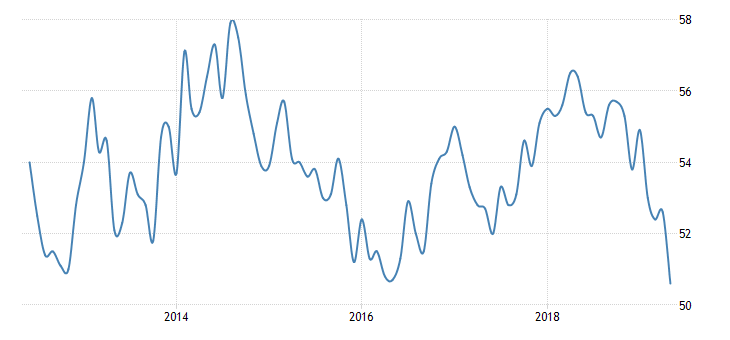

Incluso con el sector de los servicios sosteniéndose, la actividad general en Alemania parece muy débil. Y la encuesta de moral de las empresas está en su punto más bajo en casi cinco años. La actividad en la Eurozona en su conjunto también se encuentra en su nivel más bajo de los últimos cinco años.

PMI compuesto de la zona euro

La economía de Japón está «empeorando» por primera vez en más de seis años, según uno de los principales indicadores del gobierno. El índice de las condiciones económicas elaborado por la Oficina del Gabinete de Japón cayó un 0,9% entre febrero y marzo. Esto llevó a los estadísticos del gobierno a reducir su evaluación de la economía de «debilitamiento» a «empeoramiento» – el más bajo de los cinco niveles. La última vez que la Oficina del Gabinete utilizó el grado inferior para describir la economía fue en enero de 2013. El economista de Barclays Kazuma Maeda dijo que el descenso «mecánico» en la evaluación no implicaba necesariamente que se vislumbrara una caída. Pero añadió: «Dicho esto, existe una creciente preocupación por una recesión económica».

El crecimiento de la actividad nominal en Japón, que puede considerarse un indicador actualizado del PIB nominal, ha venido disminuyendo desde finales de 2017, ya que la disminución del crecimiento de la producción real ha sido mayor que el aumento de la inflación. En cuanto a la medida de la actividad nominal básica, la tasa de aumento se ha reducido ahora a alrededor del 0,5%, inferior a la que se registró al final de la crisis deflacionaria de 2016.

Por otra parte, cabe señalar que se supone que Japón es el ejemplo de la política fiscal y monetaria keynesiana. El Banco de Japón tiene tasas de interés negativas y ha comprado prácticamente todos los bonos gubernamentales disponibles en los bancos, así como deuda corporativa y acciones, a través de inyecciones masivas de crédito en los últimos diez años. Y siempre ha tenido déficits presupuestarios para tratar de impulsar la economía, hasta el punto de que la deuda pública en relación al PIB es la más alta del mundo. Pero el crecimiento del PIB nominal y los precios siguen estancados.

Quienes apoyan la Teoría Monetaria Moderna deben tomar nota. Sí, se pueden ejecutar déficits presupuestarios de forma permanente y aumentar la deuda pública sin consecuencias para la inflación o incluso la moneda en una economía como la japonesa. Pero no se puede conseguir un impulso permanente al crecimiento si las corporaciones japonesas no invierten o si el gobierno tampoco lo hace. Crear dinero no necesariamente crea valor. La ironía es que el Primer Ministro Abe planea aumentar el impuesto sobre las ventas a finales de este año para tratar de reducir los déficits y las ratios de deuda de acuerdo con la política neoliberal. La última vez que lo hizo, Japón entró en recesión.

Fuera de los bloques imperialistas, las llamadas economías de «mercado emergente» también se están desacelerando. Turquía, Argentina, Pakistán ya están en recesión. Brasil y Sudáfrica están al borde del colapso. Y los flujos de capital hacia estas economías desde el bloque imperialista se están agotando, mientras que la inversión del sector público casi se ha detenido.

La inversión pública neta en los países con mercados emergentes ha caído por debajo del 1% del PIB por primera vez en la historia, lo que hace temer que se amplíen las brechas de infraestructura. La parte de la producción nacional que los gobiernos de los países en desarrollo destinan a la inversión en activos tales como escuelas, hospitales e infraestructura de transporte y energía, neta de la depreciación de la reserva de capital existente, ha caído del 3,3 % en 1997 a un mínimo de sólo el 0,9 % el año pasado, según los datos del FMI. Esto está muy por debajo de lo que el FMI consideraba necesario para satisfacer las necesidades básicas y permitir a los países cerrar las brechas de infraestructura que están ralentizando el ritmo de desarrollo.

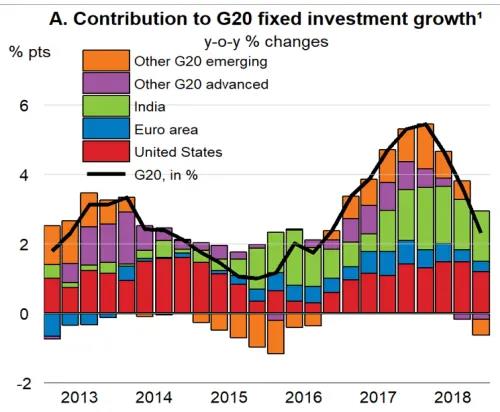

De hecho, si se excluye a China, entonces el crecimiento de la inversión está cayendo en el resto de las economías del G20. Sólo los EE.UU. y la India mantienen una inversión positiva. Si se tambalean, ya que la inversión es el motor, se produciría una recesión mundial.

Gráfico: Contribución al crecimiento de la inversión fija del G20

Si se excluye a China de los datos, la media ponderada para el resto del mundo emergente es del 3,9 % del PIB, muy por debajo de la cifra del 4,8 % registrada en 2010. Los 49 países en desarrollo de bajos ingresos, principalmente en África, pero que también incluyen a países como Vietnam, Bangladesh y Moldavia, se encuentran en una situación aún peor, y el FMI calcula que deben invertir un 7,1 % adicional del PIB al año hasta 2030 sólo en carreteras, electricidad y agua. Con la incorporación de la salud y la educación, esta cifra se eleva a un colosal 15,4% del PIB, es decir, 528.000 millones de dólares al año.

La baja rentabilidad explica sobre todo por qué la inversión corporativa ha sido tan débil desde 2009. Los beneficios obtenidos se han convertido en especulación financiera: fusiones y adquisiciones, recompras de acciones y pagos de dividendos. Además, ha habido algunos acaparamientos de efectivo por parte de los FAANGS (grandes compañías tecnológicas estadounidenses como Facebook, Apple, Amazon, Netflix, Google). Todo ello se debe a que la rentabilidad de la inversión productiva sigue siendo históricamente baja.

El otro factor clave en la larga depresión ha sido el aumento de la deuda, en particular la deuda corporativa. Con una rentabilidad baja, las empresas se han endeudado más para financiar proyectos o especular. Las grandes empresas como Apple o Microsoft pueden hacer esto porque tienen caja a la que recurrir si algo sale mal; las empresas más pequeñas sólo pueden gestionar esta espiral de deuda porque los tipos de interés se mantienen en mínimos históricos y, por lo tanto, el servicio de la deuda sigue siendo factible, siempre y cuando no se produzca un descenso de las ventas y los beneficios.

Cuando los fundamentos como la rentabilidad y la deuda se deterioran por el capital, entonces cualquier cosa puede desencadenar una recesión. Cada crisis tiene un desencadenante o causa próxima diferente. La recesión internacional de 1974-5 fue desencadenada por una fuerte subida de los precios del petróleo y la llegada de la norma dólar-oro a los EE.UU. La caída de 1980-82 fue provocada por una burbuja inmobiliaria en Europa y una crisis manufacturera en las principales economías. La recesión de 1990-2 fue desencadenada por la guerra de Irak y los precios del petróleo. La leve recesión de 2001 fue el resultado del estallido de la burbuja de las dot.com. Y la Gran Recesión comenzó con el colapso de la burbuja inmobiliaria en los EE.UU. y la consiguiente contracción del crédito provocada por la diversificación internacional de los derivados de crédito. Pero en cada una de estas crisis subyacía un movimiento a la baja de la rentabilidad del capital productivo y, en última instancia, una desaceleración o disminución de la masa de beneficios.

Ahora parece posible que la guerra comercial entre EE.UU. y China pueda ser un nuevo detonante para una recesión global. Ciertamente, el banco de inversión estadounidense Morgan Stanley ha aumentado ese riesgo. «Si bien una escalada temporal de las tensiones comerciales podría evitarse sin mayores daños, una ruptura duradera causaría graves daños. Si las conversaciones se estancan, no se llega a un acuerdo y los Estados Unidos imponen aranceles del 25% sobre los aproximadamente 300.000 millones de dólares restantes de las importaciones de China, vemos que la economía mundial se dirige hacia la recesión», dijeron los analistas del banco en una nota.

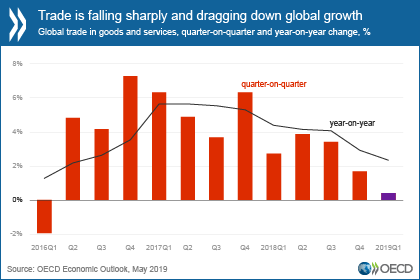

La OCDE también destacó el peligro que representa la guerra comercial. Según la OCDE, el comercio internacional se ha ralentizado bruscamente. Su tasa de aumento ha caído del 5,5 % en 2017 a lo que la OCDE cree que será el 2,1 % y el 3,1 % este año y el próximo, respectivamente. Esto es inferior al crecimiento económico previsto, lo que significa que el comercio está disminuyendo como proporción de la actividad económica mundial. Desde 2009, ha sido la desaceleración del crecimiento de la inversión lo que ha llevado a una desaceleración del crecimiento del comercio; y el FMI estima que tres cuartas partes de la desaceleración del crecimiento del comercio pueden atribuirse a la debilidad de la actividad económica, especialmente de la inversión. Pero ahora la bota parece estar en el otro pie.

Gráfico: Comercio Mundial en Bienes y Servicios

Las cifras de la OCDE sobre inversión agregada están corroboradas por datos más detallados. El gasto de inversión de la mayoría de las grandes empresas de EE.UU., según se informa en los registros reglamentarios, se ha estancado drásticamente. Una investigación del Wall Street Journal sobre 356 de las 500 empresas del S&P descubrió que gastaron sólo un 3 % más en capital en el primer trimestre del año, lo que supone un descenso del 20 % con respecto a la tasa de crecimiento del año anterior. Para los mayores gastadores de capital, las inversiones cayeron de inmediato. Las fricciones comerciales parecen ser la causa principal, directamente para las empresas que dependen especialmente de la demanda china, como los productores especializados de chips, así como indirectamente a través de la creciente incertidumbre que se extiende por toda la economía. Otra encuesta ha revelado que muchas empresas estadounidenses que operan en China también se abstienen de invertir.

Morgan Stanley también advirtió que no hay que subestimar el impacto de las tensiones comerciales de varias maneras. En primer lugar, el impacto en el sector empresarial estadounidense sería más generalizado, ya que China podría poner barreras no arancelarias, como la restricción de las compras. Dada la desaceleración del crecimiento mundial que se produciría a continuación, los beneficios de las operaciones internacionales de las empresas se verían afectados y las empresas no podrían traspasar plenamente a los consumidores el aumento de las tarifas.

Lo que hace probable que la guerra comercial no se resuelva amistosamente para evitar una recesión global es que la batalla entre los EE.UU. y China no es sólo por el «comercio injusto», sino que es mucho más un intento de los EE.UU. de mantener su superioridad tecnológica global frente al rápido ascenso de China a la competencia. El ataque contra Huawei, organizado globalmente por los Estados Unidos, es sólo el comienzo.

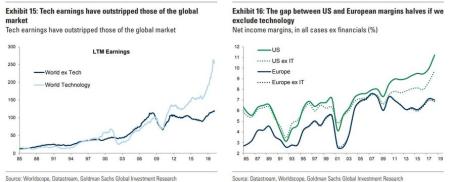

Una reacción en cadena está en marcha mientras una industria gigante se prepara para un choque violento. El banco de inversión estadounidense Goldman Sachs ha señalado que, desde 2010, el único lugar donde los beneficios empresariales han aumentado es en los Estados Unidos. Y esto, según Goldmans, se debe enteramente a las empresas de supe tecnología. Los beneficios globales sin tecnología son sólo moderadamente más altos que antes de la crisis financiera, mientras que los beneficios de la tecnología se han movido bruscamente hacia arriba (reflejando principalmente el impacto de las grandes empresas tecnológicas de EE.UU.)

Gráfico: La ganancia del sector tecnológico ha superado a la del mercado global

La desaceleración del crecimiento se debe a la baja inversión y la baja rentabilidad en la mayoría de las economías y en la mayoría de los sectores. Sólo las grandes empresas de tecnología de los EE.UU. se han resistido a esta tendencia, ayudadas por una reciente bonanza de beneficios de impuesto de la reforma de Trump. Pero ahora la guerra tecnológica con China también afectará a las ganancias del sector tecnológico, incluso si los EE.UU. y China llegan a un acuerdo comercial.

El FMI está muy preocupado. La nueva economista jefe del FMI, Gita Gopinath, comentó. «Aunque el impacto sobre el crecimiento mundial es relativamente modesto en este momento, la última escalada podría mermar significativamente la confianza de las empresas y los mercados financieros, perturbar las cadenas de suministro mundiales y poner en peligro la recuperación prevista del crecimiento mundial en 2019». Roberto Azevêdo, director general de la Organización Mundial del Comercio, dijo que la guerra comercial entre Estados Unidos y China estaba perjudicando la economía mundial. La OMC ha sido pasada por alto por los EE.UU. mientras la administración Trump dirige sus ataques directamente contra China. Azevêdo dijo eso: «El año pasado se introdujeron 580.000 millones de dólares de medidas restrictivas, siete veces más que el año anterior. Esto está frenando a los inversores, está frenando a los consumidores y, por supuesto, está teniendo un impacto en la expansión de la economía mundial. Todos pierden…. todos los países perderán a menos que encontremos una solución para esto».

En efecto.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}