")

Blog de Michael Roberts

El 15º Foro de la Asociación Mundial de Economía Política (WAPE) tuvo lugar los días 18 y 19 de diciembre. Se celebró físicamente en la Universidad de Estudios Internacionales de Shanghai (China), pero se complementó con paneles virtuales en los que participaron un gran número de economistas marxistas de fuera de China. Se presentaron unas 200 ponencias sobre diversos temas: economía política, capitalismo mundial, imperialismo, China, etc.

El WAPE es un foro de debate cada vez más importante entre los académicos de la economía marxista. Según su página web, el WAPE «ofrece a los economistas marxistas la oportunidad de ponerse en contacto entre sí, más allá de las diferencias lingüísticas y geográficas, en torno a la dinámica de la economía política. El objetivo es unir a los economistas marxistas del mundo para que trabajen juntos, para facilitar este intercambio de conocimientos, nuevo pensamiento e investigación y para desarrollar la economía política marxista y fortalecer la influencia de la economía política marxista en el mundo a través de todas las lenguas y fronteras culturales».

En efecto, la WAPE es una organización de economía académica dirigida por China, cuyo objetivo es establecer vínculos con los economistas marxistas de todo el mundo. Su objetivo es promover el éxito del modelo de desarrollo chino tal y como lo ven estos académicos. Aunque esto pueda parecer un prejuicio, los foros y las revistas de la WAPE siguen siendo un importante punto de partida para debatir todos los acontecimientos de la economía capitalista mundial desde una perspectiva marxista.

En el 15º Foro se presentaron un sinfín de ponencias y discursos. En esta breve reseña, no puedo abarcar todas las sesiones. Pero puedes ver el programa completo aquí. Sólo me referiré a las sesiones que me interesaron o en las que participé.

Pero permítanme comenzar con Guglielmo Carchedi. En el 15º Foro, el economista marxista italiano Carchedi recibió un premio especial por su larga contribución a la economía política marxista. Como saben los lectores de este blog, en la última década Carchedi y yo hemos colaborado en una serie de proyectos, incluyendo artículos y libros, debido a nuestra estrecha coincidencia en la economía política marxista y su aplicación a los temas de actualidad. Por ello, fue especialmente grato ver a Guglielmo recibir este premio de manos de sus colegas economistas marxistas.

Carchedi ha hecho contribuciones pioneras y profundas a la teoría marxiana del valor, a la teoría de las crisis en el capitalismo y a una teoría moderna de las clases, así como, más recientemente, a la dialéctica marxiana y a la naturaleza del conocimiento y del trabajo mental en el capitalismo del siglo XXI. Algunas de sus obras clave son: La lógica de los precios como valores (1984) http://digamo.free.fr/carchedi84.pdf; Fronteras de la economía política (1991) http://digamo.free.fr/carchedi91.pdf; y Detrás de la crisis (2011). Y aquí está su discurso de aceptación en el WAPE.

Hubo algunas sesiones plenarias interesantes que tuvieron lugar físicamente en Shanghái sobre el estado de la economía marxista en el siglo XXI, las lecciones de la Unión Soviética y China y sobre las comparaciones con la India. Pero en esta reseña me concentraré en algunos paneles. El panel 3 versó sobre la economía política de COVID. José Lujano López, de la UNAM, México, presentó una ponencia sobre Los beneficios sin prosperidad en el quinto Kondratiev y el colapso social de Covid-19. Lujano partió de la premisa de que existen largas olas de prosperidad y depresión en las economías capitalistas, siguiendo la teoría del economista ruso Kondratiev. Estas largas olas que van de lo bajo a lo alto y vuelven a lo bajo, duran unos 50 años más o menos. López considera que las principales economías capitalistas están en la quinta ola de Kondratiev desde que el modo de producción capitalista se hizo dominante. Esta quinta ola comenzó en la década de 1980 y alcanzó su cúspide en el crecimiento de la producción y la inversión con la Gran Recesión de 2008, y ahora se encuentra en su fase descendente hasta la fecha, que presumiblemente llegaría a su fin hacia mediados de la década de 2030, si la quinta ola K siguiera a las anteriores.

Se discute mucho si las ondas K o los ciclos existen y pueden ser apoyados empíricamente. No voy a entrar aquí en todos los argumentos a favor y en contra (véase mi libro, La larga depresión, capítulo 12, para más detalles). Basta con decir que creo que hay muchos argumentos a favor de la existencia de largos ciclos de prosperidad y depresión en la acumulación capitalista. La mayoría de los que apoyan este concepto se fijan en los ciclos o grupos de innovación tecnológica, o en los ciclos de los precios de las materias primas o de la producción. En mi opinión, esto deja de lado los ciclos subyacentes en la rentabilidad de las economías capitalistas, causados por el equilibrio entre la tendencia a la caída de la tasa de ganancia y las contratendencias a la misma.

Lajuno López también ofrece una causa diferente de la quinta ola K. Considera que la fase descendente del ciclo se produce cuando hay un «agotamiento tecnológico» de las innovaciones, pero en la actual 5K, el factor clave es el declive relativo y la debilidad del capitalismo estadounidense para expandir las fuerzas productivas. Al parecer, sólo China puede sustituir a EE.UU. en la expansión de la tecnología en el siglo XXI. Así que el final del quinto ciclo K y una nueva ola ascendente a nivel mundial depende de que China logre la hegemonía económica mundial.

No estoy convencido de que esta transición de hegemonía sea el factor que decidirá el final de la quinta ola K – por dos razones; 1) ignora el movimiento de la rentabilidad del capital global; y 2) no puedo ver que China sea capaz de reemplazar a EE.UU. como potencia hegemónica – ciertamente no sin un intenso conflicto.

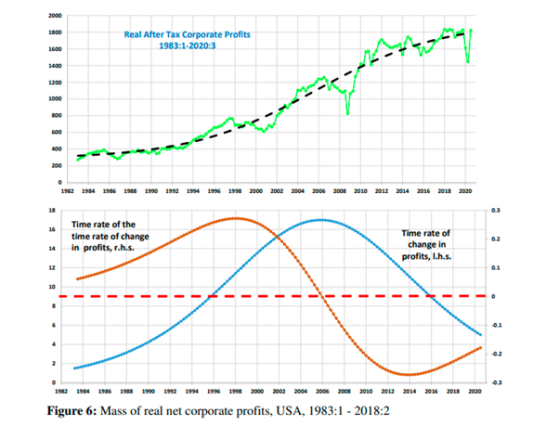

En otra presentación, el economista marxista griego Lefteris Tsoulfidis presentó una explicación mucho más convincente de las ondas o ciclos largos en el capitalismo moderno. En The Long Recession and Economic Consequences of the COVID-19 Pandemic (La larga recesión y las consecuencias económicas de la pandemia del COVID-19), escrito con Persefone Tsaliki, Tsoulfidis sostiene que es la tasa de ganancia en combinación con el movimiento de los beneficios netos reales lo que determina «el cambio de fase de una economía capitalista en su patrón cíclico largo». Tsoulfidis y Tsaliki consideran que la economía estadounidense y la mundial han experimentado dos de estos ciclos K largos desde 1945. La pandemia COVID-19 no hizo más que profundizar la fase descendente del último ciclo, que ya estaba en marcha desde 2007. Aunque se espera que las tasas de crecimiento en los primeros años posteriores a la pandemia sean elevadas, poco después las economías se encontrarán de nuevo en sus antiguas sendas de crecimiento recesivo. Concluyen que «el inicio de un nuevo ciclo largo requiere el restablecimiento de la rentabilidad, que sólo puede sostenerse mediante la introducción de innovaciones «disruptivas» respaldadas por acuerdos institucionales adecuados».

El principal argumento de Tsoulfidis y Tsaliki es que «los ciclos largos son inducidos por el movimiento a largo plazo de la tasa de beneficio y la masa de beneficios netos reales». En cierto modo, su conclusión es similar a la de López, pero por razones diferentes: «La economía desde 2007 se encuentra en la fase de desaceleración del quinto ciclo largo. Nuestra proyección, basada en los beneficios netos reales de las empresas de la economía estadounidense, es que el estancamiento continuará después de la pandemia, a pesar del aumento esperado de la rentabilidad, que no puede durar mucho tiempo a menos que grandes innovaciones revolucionarias signifiquen el inicio del sexto ciclo largo.» Estoy de acuerdo con las dos T en que «los fundamentos económicos en los años posteriores a la pandemia siguen siendo los mismos. Por lo tanto, no será una sorpresa que las economías en promedio vuelvan a sus tasas de crecimiento anémicas posteriores a 2007. El moderado aumento de la tasa de ganancia y de los beneficios netos reales no es suficiente para fomentar la inversión neta e iniciar el inicio del sexto ciclo largo».

El papel clave de la rentabilidad del capital también se destacó en el panel 8 sobre Acumulación capitalista y la hipótesis de la financiarización: una revisión crítica, en el que participé con una ponencia. La sesión completa está grabada aquí.

Stavros Mavroudeas y Turan Subasat presentaron una ponencia conjunta,https://thenextrecession.files.wordpress.com/2021/12/subasat-mavroudeas-.pdf, en la que Mavroudeas aportó una convincente crítica teórica de la «financiarización». Afirma que el capitalismo se ha transformado en una nueva etapa en la que el sector financiero domina el sector de producción de valor de las economías capitalistas y las crisis son ahora el resultado de la inestabilidad financiera y no de la insuficiencia de beneficios. Mavroudeas y Subasat consideran que «el FH exagera la importancia de los nuevos instrumentos financieros, malinterpreta su función y, por lo tanto, no consigue situar el papel de las finanzas en el sistema capitalista. Especialmente, se divorcia erróneamente de las finanzas y las superpone al capital productivo. Además, las afirmaciones empíricas cruciales de la FH no resisten el escrutinio».

En la segunda parte de su presentación, Subasat derribó los mitos de la teoría de la financiarización. Los partidarios de la FH han afirmado que dos tercios de los pocos cientos de empresas multinacionales más grandes son financieras. En cambio, al analizarlas, sólo un 10-20% podrían considerarse financieras.

Se afirma que los activos financieros se han triplicado con respecto al PIB en los últimos 30 años. Pero Subasat muestra que la proporción del sector financiero aumentó sólo en 20 países y disminuyó en 21 (lo que indica desfinanciación). E incluso los países que se financian más rápidamente sólo aumentaron un 4% en relación con la producción. Las economías superfinancieras, como Estados Unidos, sólo aumentaron un 1,19% y el Reino Unido sólo tuvo un aumento del 0,83%, mientras que Portugal, Grecia y España experimentaron una desfinanciación.

Por último, se argumenta que la financiarización de las empresas condujo a un descenso de la fabricación y la inversión productiva. Subasat demostró que la parte de los ingresos financieros en las empresas no financieras, que había empezado a aumentar en los años 90, ha disminuido desde 2005. Además, la parte de los servicios financieros en el total de los servicios disminuyó en 27 (65,9%) países y aumentó en 14 (34,1%) países en los últimos 30 años. Esto implica que los sectores de servicios distintos de los financieros contribuyeron más a la desindustrialización en estos países. Y no hubo una relación estadística significativa entre la liberalización financiera y el nivel de financiarización, ni en términos de nivel ni de cambio

Figura 6: Cambio en la participación del sector financiero en el PIB en % durante los últimos 30 años

Este documento fue una crítica devastadora de la historia de la financiarización del capitalismo. Y esa crítica se complementó con mi propio documento sobre si la Gran Recesión fue causada por la inestabilidad financiera o por una caída subyacente en la rentabilidad del capital productivo. En mi presentación argumenté que las pruebas empíricas a favor de esto último eran abrumadoras. De hecho, en todas las recesiones que se han producido en Estados Unidos desde 1945, se ha producido una caída de los beneficios de los sectores productivos de la economía junto con una caída de los beneficios financieros, y no ha habido ninguna recesión en la que sólo hayan caído los beneficios financieros.

Recesiones % de tasa de ganancia en EEUU y masa de ganancias.

ROP: Tasa de Ganancia Profits: Ganancias

Como ha señalado Carchedi, «los primeros 30 años del desarrollo capitalista estadounidense posterior a la Segunda Guerra Mundial estuvieron libres de crisis financieras. Sólo cuando la rentabilidad del sector productivo cayó en la década de 1970, se produjo una migración de capital a la esfera improductiva financiera que durante el período neoliberal produjo más crisis financieras. El deterioro del sector productivo en los años anteriores a la crisis es, por tanto, la causa común de las crisis financieras y no financieras… se deduce que el sector productivo determina el sector financiero, en contra de la tesis de la financiarización».

Las otras ponencias de esta sesión, a cargo de los profesores Murray Smith y Josh Watterton (que desgraciadamente no pudieron participar) y de Ricardo Gomes, de la UNAM, México, llegaron a conlcusiones similares. Como resumen Smith y Watteron «Todos los fenómenos genuinamente ‘nuevos’ destacados por los defensores de la ‘hipótesis de la financiarización’ pueden explicarse dentro del marco marxiano. La hipótesis de la financiarización, por el contrario, tiene un poder explicativo débil tanto empírica como teóricamente. Su principal objetivo es dejar abierta la posibilidad de superar el malestar del capitalismo mundial mediante alguna combinación de «re-regulación» de las finanzas, reforma monetaria, y/o redistribución de una masa de «nuevo valor» que, desde nuestra perspectiva, parece estar disminuyendo en relación con el valor total de la inversión de capital (real) y los costes sistémicos globales».

Y esa es la conclusión política importante. La historia de la financiarización sugiere que es posible acabar con las crisis en el capitalismo controlando o regulando las finanzas sin tocar a las multinacionales de los sectores productivos, es decir, regulando sin sustituir.

Como WAPE tiene su sede en China, también hubo muchas sesiones sobre la naturaleza de la economía china y su desarrollo. Y en el WAPE suelen participar los más firmes defensores del modelo de desarrollo chino, es decir, los que sostienen que China es una economía socialista y además, más o menos, está en el camino hacia el «socialismo pleno». Estas «etapas hacia el socialismo» fueron explicadas de nuevo en el WAPE por el profesor Cheng Enfu, que preside el WAPE. En su presentación, Cheng identificó tres etapas hacia el socialismo.

La primera etapa, según Cheng, es un periodo de «construcción socialista», como después de la revolución de 1949 hasta ahora, en el que se produce la industrialización y urbanización de una economía campesina, lo que lleva a la erradicación de la pobreza y al aumento del nivel de vida. Esto tiene lugar en una «economía de mercado socialista», en la que el sector capitalista puede ser grande pero sigue estando dominado por el sector estatal. Según Cheng, China está entrando ahora en la segunda etapa o etapa intermedia hacia el socialismo pleno, en la que habrá múltiples formas de propiedad de los medios de producción, aparentemente como las describió Stalin. Finalmente, en la etapa avanzada, habrá propiedad pública de toda la sociedad con distribución de lo producido según las horas de trabajo ejercidas sólo para los artículos escasos.

El punto de vista de Cheng es seguido por otros estudiosos de China como Roland Boer, profesor de la Escuela de Marxismo de la Universidad Tecnológica de Dalian, China. En el libro de Boer, titulado Socialismo con características chinas: una guía para los extranjeros, intenta convencer a los «marxistas occidentales» de que su «importante ignorancia» lleva a los «conceptos erróneos y a los errores de los que están fuera de China», principalmente porque no leen chino. Si lo hicieran, dice Boer, se darían cuenta de que China avanza claramente hacia el socialismo. En el WAPE, también hubo quienes consideran que China es socialista, pero que ha desarrollado un nuevo y único modelo de socialismo, uno con «características chinas», es decir, una nueva formación socioeconómica de «socialismo de mercado». Los principales componentes de esta nueva formación han sido desarrollados por Deng Xiaoping hasta Xi Jinping.

Ahora bien, los lectores de mi blog y de otros trabajos saben que no considero que China sea una economía capitalista, y mucho menos imperialista, y tal opinión me convierte en una minoría entre los «marxistas occidentales». Por otra parte, no creo que China esté en el camino firme hacia el socialismo a su manera, como sostienen Cheng, Boer y Xi.

En primer lugar, ¿qué es el socialismo o el comunismo? Es un organismo social en el que hay igualdad, o para ser más exactos, en el que todos contribuyen lo mejor que pueden a la «prosperidad común» y después de las deducciones para todo el consumo social que decide democráticamente la comuna, los individuos obtienen lo que cada uno necesita de la producción social. No hay mercados de intercambio de mercancías. No hay multimillonarios; no hay desigualdades de renta y riqueza en ninguna de sus formas; se acaba la lucha de clases basada en el control de los medios de producción y se acaba cualquier maquinaria estatal para controlar a la mayoría. Ninguna de estas «características» del socialismo/comunismo existe en China ni en ninguna parte. La cuestión es si China está en una transición constante hacia el socialismo/comunismo.

Para mí, el concepto de «socialismo de mercado», pronunciado por algunos en apoyo del modelo socialista chino, es una contradicción en los términos. Este concepto nunca fue promovido por Marx. Por el contrario, Marx criticó fuertemente tales conceptos cuando vinieron de Proudhon en su tiempo y de la socialdemocracia en Alemania. En un Estado en el que los capitalistas y el imperialismo ya no tienen el control del Estado, sino que comienza como una economía campesina pobre, como hizo China, habrá una mezcla de sectores estatales y de mercado. Pero aunque esta mezcla puede ser necesaria para desarrollar la economía inicialmente, sigue habiendo enormes fuerzas contradictorias entre la planificación y el mercado que deben resolverse finalmente con la eliminación del mercado, como presagia Cheng.

Y aquí está la cuestión. En mi opinión, lejos de avanzar hacia la «desaparición» de los antagonismos de clase, las desigualdades y el Estado, China está, si acaso, avanzando en la otra dirección. China se ha liberado del imperialismo y del capitalismo, pero tiene un largo camino por recorrer en lo que Preobrahensky llamó «acumulación socialista primitiva» , donde habrá una tensión continua entre la planificación social y un amplio sector capitalista en el interior y el imperialismo en el exterior.

Pero para mí, China no puede avanzar hacia una sociedad socialista (la «etapa avanzada» de Cheng) sin que las organizaciones democráticas de trabajadores controlen el Estado y tomen decisiones sobre la economía y las necesidades sociales; sin dejar todo en manos de la élite del partido comunista. Además, China no puede avanzar hacia el socialismo a menos que se establezcan gobiernos socialistas en los principales estados imperialistas que rodean a China. Sólo entonces se podrá emplear la tecnología, los recursos y el trabajo humano para el mundo en su conjunto y no para las élites de los estados nacionales. Ninguna de estas contradicciones es mencionada por Cheng y otros académicos partidarios de la vía china al socialismo.

Una de las claves de la transición al socialismo es la expansión de la planificación democrática de las necesidades sociales. Y hubo muchas sesiones en el WAPE sobre cómo se puede lograr la planificación en el socialismo. En varias sesiones diferentes, escuchamos a Pat Devine, Al Campbell, David Kotz y Robin Hahnel sobre modelos de planificación democrática socialista. Pat Devine resume muchos de ellos aquí. Y me he referido al trabajo de los demás en entradas anteriores.

Este post ya es suficientemente largo, por lo que no es posible tratar en detalle las muchas otras sesiones del WAPE. Pero el 15º Foro demostró que el WAPE se ha convertido en una fuente esencial de debate y discusión para los economistas marxistas de todo el mundo sobre todas las cuestiones clave del capitalismo del siglo XXI.

{kind=link}