")

10 Enero, 2019

Fotos: Agencia Uno

En el informe que regularmente publica la Superintendencia de Pensiones sobre las operaciones de las AFP, llamado “Desglose de la Variación Patrimonial de los Fondos de Pensiones”, existe una categoría de pérdidas denominada “otras disminuciones”, cuyo origen no se aclara y que acumula la friolera de 15 mil millones de dólares desde 2005. Pese a los intentos realizados por particulares para conocer la explicación de esta merma, a través de oficios enviados a la SP, la entidad reguladora no ha especificado de dónde proviene ni a qué se debe esa “disminución” del fondo de pensiones de los trabajadores chilenos.

Cada trimestre, la Superintendencia de Pensiones (SP) publica la Variación Patrimonial de las AFP, es decir, las operaciones económicas que realizó cada una de ellas y los cambios que éstas tuvieron en la estructura de su patrimonio.

El desglose de estos movimientos se ordena en más de 60 categorías, las que a su vez, se aplican a los cinco fondos disponibles (A, B, C, D y E). De esta manera, en los ingresos se anotan, por ejemplo, los ítems: “Cotizaciones obligatorias”, Beneficios no cobrados” y “Cuentas de ahorro voluntario”; mientras que en los “egresos” se contabilizan: “Impuestos retenidos”, “Transferencias de primas hacia otras administradoras” y “Retiros de ahorro de indemnización”, entre otros.

Pues bien, dentro de la gran cantidad de etiquetas que permiten identificar la disminución patrimonial del fondo de pensiones, de propiedad de los trabajadores que cotizan en él, existe una categoría que reporta millonarias cifras, identificada de un modo ambiguo y genérico como: “Otras disminuciones”, un concepto por el cual las AFP, en su conjunto, reportan una fuga de más de 15 mil millones de dólares desde el año 2005, según datos publicados por la SP.

Al respecto, la única información disponible en los informes de la reguladora, es que esta categoría no se refiere a egresos esperables, como pago de comisiones, traspasos, mantención de cuentas, retiros programados, primas de rentas vitalicias, cuotas mortuarias, pagos de empleadores y otros, que tienen su propia “pestaña” en esa enorme plantilla.

Entonces, ¿a qué se debe esta millonaria fuga de capital?

OFICIOS

Esta interrogante fue recogida por el abogado Marco González y el economista Patricio Guzmán, representantes del Comité Técnico del Movimiento de Trabajadores No Más AFP. En conversación con The Clinic, González dice que la inquietud por conocer el origen de estas pérdidas nació luego de revisar el estado financiero de las seis AFP que administran las pensiones en Chile.

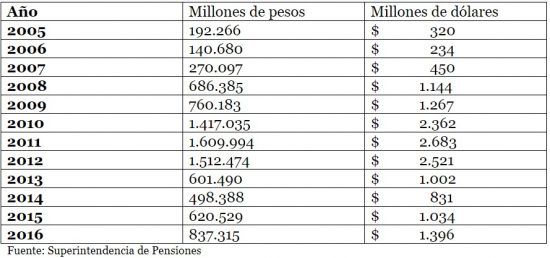

De esta manera, González y Guzmán firmaron su primera solicitud de información el 12 de abril del 2018, cuando en una carta dirigida a la SP, pidieron conocer el contenido de “otras disminuciones” y adjuntaron una tabla con los valores anuales de este concepto dados a conocer por la fiscalizadora:

Adicionalmente, incluyeron otras seis glosas que, a su juicio, tampoco especificaban de forma satisfactoria: aportes adicionales, revaloración (aporte), comisiones devengadas (disminución), primas SIS devengadas (disminución), beneficios pagados (disminución) y traspasos a compañías de seguros (disminución).

Por ejemplo, acerca de las primas SIS, aportó: “Corresponde al total rebajado del patrimonio (…) por concepto de primas del seguro de invalidez y sobrevivencia devengadas en favor de las Compañías de Seguros y que deben pagárseles”; mientras que respecto a las comisiones devengadas, informó: “Corresponde al total rebajado del patrimonio (…) por concepto de comisiones porcentuales devengadas de las cuentas de capitalización individual de cotizaciones obligatorias, de afiliado voluntario, de cotizaciones voluntarias y de depósitos convenidos (…)”.

Sin embargo, en cuanto a “otras disminuciones”, se limitó a comentar que “corresponde al total rebajado del patrimonio de los Fondos de Pensiones durante el período del informe, por conceptos distintos a los señalados anteriormente”.

A raíz de esta réplica, González y Guzmán enviaron una segunda solicitud de información el 5 de julio del 2018, en la que pidieron explicitar algunos puntos anteriormente respondidos por la SP, y junto a ello, una respuesta precisa sobre el contenido de “otras disminuciones”.

“Nos presenta este ítem la mayor inquietud. Siendo el monto incluso mayor a las primas por SIS licitadas por las jubilaciones de invalidez, la respuesta resulta del todo insuficiente, por lo que se solicita se especifique detalladamente a qué tipo de costos se refiere este ítem, por AFP diferenciadamente”, agregaron.

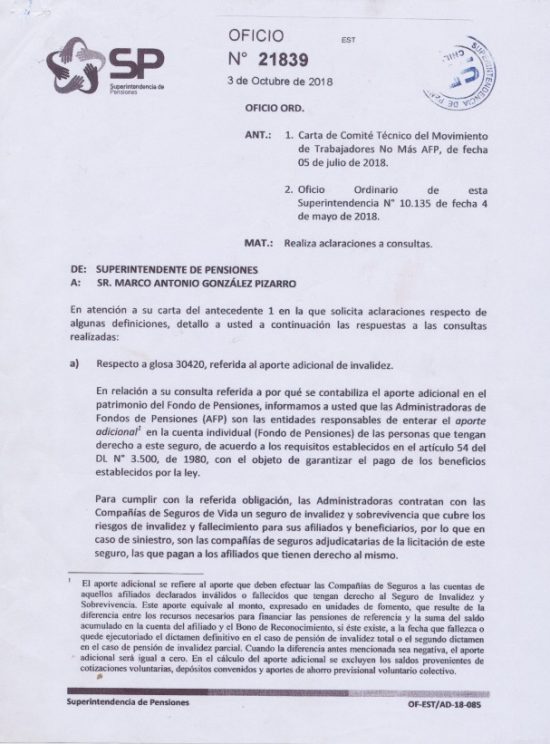

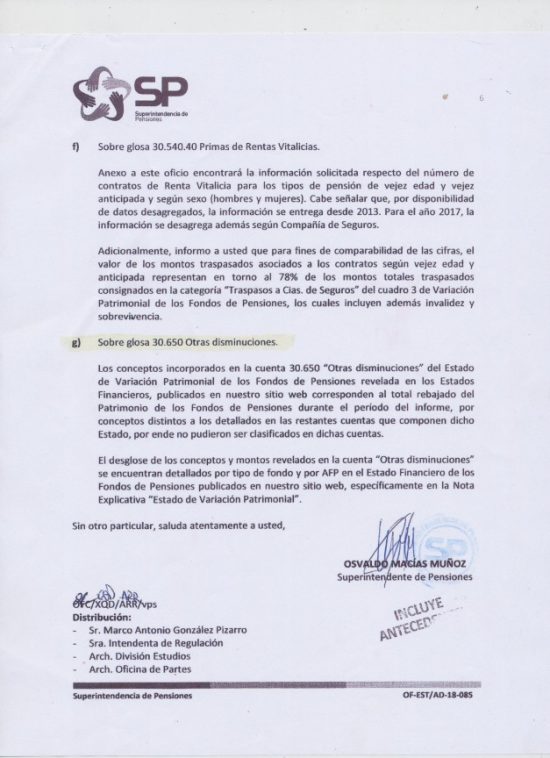

Tres meses después, en octubre del año pasado, la SP emitió el oficio N°21839, en el que abordó los puntos consultados por los remitentes de forma detallada, a excepción de “otras disminuciones”.

“Los conceptos incorporados en la cuenta 30.650 ‘Otras disminuciones’ del Estado de Variación Patrimonial de los Fondos de Pensiones revelada en los Estados Financieros, publicados en nuestro sitio web corresponden al total rebajado del Patrimonio de los Fondos de Pensiones durante el período del informe, por conceptos distintos a los detallados en las restantes cuentas que componen dicho Estado, por ende no pudieron ser clasificados en dichas cuentas”, dice el informe de la SP, nuevamente firmado por su máxima autoridad, Osvaldo Macías.

SUPERINTENDENCIA

A tres meses de la segunda respuesta emitida por la SP, Marco González afirma que, junto a Patricio Guzmán, seguirán solicitando información atingente a esta materia.

Bajo la perspectiva de González, los más de quince mil millones de dólares de pérdidas que contiene el rótulo “Otras disminuciones”, “por lo pronto, constituyen una auténtica expropiación y lesionan en consecuencia el patrimonio de todos los chilenos, por lo que es fundamental saber el porqué de la pérdida de estos fondos, de propiedad de todos los trabajadores”.

A raíz de las dos réplicas recibidas desde la SP, afirma: “Esta cifra, que la Superintendencia se niega aclarar, pese a nuestra insistencia, deja abiertas todas las dudas también a su gestión, como entidad de resguardo estatal a la seguridad de estos fondos”.

Por su parte, la Superintendencia de Pensiones, consultada por The Clinic, señaló que en ambos oficios enviados a los requirentes, se adjuntó un link de la página institucional, “en el cual se detallan las definiciones consultadas y también otras definiciones sobre la materia”.

“El desglose de los conceptos y montos revelados en la cuenta ‘Otras disminuciones’ se encuentran detallados por tipo de fondo y por AFP en el Estado Financiero de los Fondos de Pensiones publicados en nuestro sitio web, específicamente en la Nota Explicativa ‘Estado de Variación Patrimonial’”, añadió la SP.

En el link enviado por la SP -el mismo remitido a González y Guzmán-, es posible encontrar un cuadro que debiera ser llenado por cada AFP al momento de presentar su variación patrimonial bajo la etiqueta “Otras disminuciones” y “Otros aumentos”. Sin embargo, no aparece el detalle de las causas que motivan estos movimientos, por lo que, hasta el momento, se desconoce el origen y la justificación de ellos.

{kind=link}