Michael Roberts

28 de marzo

El libro El estado del capitalismo es una obra ambiciosa. Escrito por el Colectivo NAMe con la dirección del profesor Costas Lapavitsas de la Universidad SOAS de Londres, busca analizar todos los aspectos del capitalismo en el siglo XXI desde una perspectiva marxista. Ha sido ampliamente elogiado por personas como Yanis Varoufakis y Grace Blakeley, destacadas estrellas del rock de la economía de izquierda.

Según los autores, el libro “es el resultado de una escritura colectiva que combina diferentes tipos de conocimientos y experiencias, sin dejar de encontrar una voz común. Durante varios años, la Red Europea de Investigación sobre Política Social y Económica (EReNSEP) se ha sostenido gracias a los esfuerzos voluntarios de sus miembros. el resultado de una escritura colectiva que combina diferentes tipos de conocimiento y experiencia, sin dejar de encontrar una voz común”.

En esta reseña, no puedo cubrir todas las partes del análisis del capitalismo moderno que se hace en el libro. Así que me concentraré en dónde estoy de acuerdo o en desacuerdo con lo que llamaré “el Colectivo” y su análisis y conclusiones.

El libro comienza con una visión general del capitalismo en este siglo. El Colectivo sostiene que el capitalismo es mucho más débil que en el siglo XX. Y las raíces de esta debilidad se encuentran en una acumulación más lenta de capital, particularmente desde el “interregno” de la Gran Recesión de 2007-2009. “Las economías centrales de todo el mundo se caracterizan por una producción débil y finanzas predatorias. La financiarización está arraigada y las finanzas siguen siendo el principal beneficiario de las políticas gubernamentales, así como la fuente de riqueza fabulosa para una porción oligárquica de la sociedad. En los sitios históricos del capitalismo avanzado, el crecimiento es débil, el empleo es precario y la pobreza endémica, mientras que las diferencias de ingresos continúan ampliándose, creando enormes fracturas sociales. El capitalismo financiarizado neoliberal, dominante durante más de cuatro décadas, está mostrando signos de agotamiento”.

Inmediatamente, podemos ver que el Colectivo designa la principal (nueva) característica del capitalismo moderno: la financiarización. Este es un tema dominante a lo largo del libro. Para el Colectivo, la principal causa de la creciente debilidad del desarrollo capitalista en este siglo se puede encontrar en la financiarización: “En la raíz de esto se encuentra la debilidad de la acumulación capitalista en los países centrales, exacerbada por el avance de la financiarización durante varias décadas; la escritura había estado escrita en la pared desde la Gran Crisis de 2007-2009”.

Ahora bien, como sabrán los lectores habituales de este blog, el término “financiarización” me parece demasiado generalizado y/o problemático. En particular, véase el excelente artículo de Stavros Mavroudeas. Como admite el Colectivo: “La vasta literatura sobre financiarización en las ciencias sociales no ha producido un significado acordado para el término”. Los autores lo definen como “una transformación histórica del capitalismo maduro que refleja, en primer lugar, el crecimiento extraordinario del sector financiero en relación con el resto de la economía y, en segundo lugar, la difusión de prácticas e inquietudes financieras entre las empresas no financieras y otros agentes fundamentales. de acumulación capitalista”.

Si con esto el Colectivo quiere decir que el sector financiero en las economías capitalistas ha crecido en tamaño y en influencia sobre los sectores productivos y como tal ha habido un aumento en la proporción de las ganancias totales que se destina a actividades financieras en contraposición a actividades productivas, entonces Esto es indudablemente cierto. Pero creo que el Colectivo significa más que eso. Ahora bien, en el capitalismo moderno: «La acumulación de riqueza se aprovechó de la proliferación de la expropiación financiera, un rasgo característico del capitalismo financiarizado depredador». Y, en particular, el gigantesco shock de la Gran Recesión de 2008-2009 «surgió de la agresiva financiarización de los países centrales durante las dos décadas anteriores». Por lo tanto, la crisis del capitalismo en el siglo XXI se debe principalmente al “desmoronamiento del capitalismo financiarizado que comenzó a finales de la década de 2000”. No se debe principalmente a ningún deterioro en la acumulación de capital productivo.

De hecho, el Colectivo rechaza la ley de Marx de la rentabilidad decreciente como relevante para las crisis del capitalismo moderno. Su rechazo está envuelto en un análisis contradictorio y confuso de la ley y su impacto en la acumulación de capital. En primer lugar, tenemos una visión ecléctica: “El desempeño anémico de la acumulación en la década de 2010 se debió en parte a la supresión de la demanda agregada cuando los estados centrales implementaron políticas de austeridad, pero aún más significativa (el énfasis es mío) fue la debilidad subyacente en el lado de la producción.” Entonces son ambas cosas.

Según esta visión ecléctica, al considerar la oferta y la demanda agregadas, para la economía política marxista, “las dos partes no pueden separarse estrictamente”. Pero el proceso de acumulación capitalista se presenta como uno en el que la producción tiene lugar “formando expectativas de demanda y produciendo productos basados en costos que se derivan en gran medida de los salarios reales y la tecnología. Los planes empresariales ayudan a determinar la demanda agregada tanto en forma de inversión como de consumo, pero si la demanda esperada no se materializa, la producción se reduce. Además, el impulso para innovar y adoptar nuevas tecnologías se ve afectado negativamente cuando la demanda es débil durante un largo período de tiempo”. En este análisis, no se menciona la posibilidad de que una disminución de la oferta, la inversión o las ganancias pueda causar una disminución de la demanda agregada. Y, sin embargo, el Colectivo continúa diciendo que “las economías capitalistas se basan principalmente en la producción, donde se genera valor y plusvalía. El lado de la producción es, en última instancia, el factor determinante en el desempeño general de la acumulación capitalista” (nuevamente el énfasis es mío). Confuso.

Luego, el Colectivo aborda la ley de Marx sobre la tendencia a caer de la tasa de ganancia y su relevancia para las crisis de acumulación y producción en el capitalismo moderno. Por un lado, dicen que “la variable que resume de manera más útil la condición subyacente de la oferta agregada es la tasa promedio de ganancia, particularmente la de las empresas no financieras. El punto de partida para el análisis de la debilidad de la acumulación en la década de 2010 es la conducta de la rentabilidad antes y después de la Gran Crisis de 2007-2009”.

Pero luego el Colectivo nos dice que la ley de Marx que analiza la tasa de ganancia es en realidad “ambigua”. Verá, “el aumento de la tasa de explotación aumentaría la tasa de ganancia, y el impacto podría ser aún mayor si la composición del valor cayera. Si, por otro lado, la composición del valor aumentara, daría un impulso a la baja a la tasa de ganancia que potencialmente podría exceder el impulso de la creciente tasa de explotación, bajando así la tasa de ganancia. Una vez más, sin embargo, dentro de supuestos razonables sobre las magnitudes, un aumento de la productividad probablemente elevaría la tasa media de ganancia”. De modo que el Colectivo acepta el habitual rechazo teórico de la ley de Marx por considerarla “indeterminada”.

De nuevo, aquellos que sois lectores habituales de este blog sabéis que esto es una tontería. En pocas palabras, Marx sostiene que con el tiempo la acumulación capitalista toma la forma de una creciente composición orgánica del capital (es decir, una creciente inversión en medios de producción en relación con la inversión en el empleo de mano de obra). Si eso es correcto, entonces habrá una tendencia a que la tasa de ganancia promedio disminuya. Sí, hay factores que lo contrarrestan, como una creciente tasa de explotación de los trabajadores o una posible caída de los costos de los medios de producción; y en el contexto nacional, una mejor rentabilidad del comercio y la inversión en el extranjero o de la especulación del sector financiero (lo que Marx llamó capital ficticio). PERO estos factores que lo contrarrestan no son suficientes con el tiempo para revertir la presión a la baja sobre la tasa de ganancia. Todo esto está bien explicado por Marx en El Capital Volumen 3, Capítulos 13-15 y desarrollado por muchos autores marxistas desde entonces.

De hecho, si se acepta que la ley es «ambigua» o «indeterminada», entonces la ley de Marx es inútil como herramienta para analizar la acumulación capitalista y las crisis de producción. Por eso, en esencia, el Colectivo recurre a teorías alternativas. En primer lugar, sostienen que la tasa de ganancia sólo cae debido al aumento de los salarios (ésta es la visión neorricardiana clásica); y segundo, cae sólo cuando el crecimiento de la productividad del trabajo se desacelera o cae.

Y aquí tenemos otra posición confusa del Colectivo. “La productividad laboral es el motor del capitalismo, el medio a través del cual aumentan las ganancias y las empresas ganan la batalla de la competencia en el mediano y largo plazo”, argumentan. ¿En realidad? ¿No son las ganancias el motor del capitalismo y no la productividad? El análisis del Colectivo ha revertido a Marx. La teoría de la acumulación y las crisis de Marx considera que la rentabilidad del capital determina en última instancia la tasa de acumulación de los medios de producción y empleo, y que la tasa de acumulación (o inversión) luego impulsa la productividad del trabajo. La contradicción clave para Marx es que el impulso hacia una mayor rentabilidad a través de la mecanización puede conducir a una mayor productividad, pero también conduce a una caída de la rentabilidad. De modo que el proceso de acumulación fracasa. Para Collective, es al revés: “la trayectoria de la tasa promedio de ganancia, que refleja (nuevamente el énfasis es mío) la fuerza subyacente de la acumulación” y “podría analizarse útilmente a través del movimiento de los salarios reales y la productividad del trabajo”. » De modo que el beneficio y la rentabilidad dependen de la productividad del trabajo, no al revés como en Marx.

Esto lleva al Colectivo a argumentar que si bien el crecimiento de la acumulación de capital (inversión en medios de producción) se ha desacelerado en las últimas cuatro décadas, esto no se ha debido a ninguna caída en la rentabilidad, al estilo de Marx. De hecho, afirman que ha habido una “tendencia bastante nivelada” en la rentabilidad “–quizás aumentando suavemente– mientras se sigue una trayectoria cíclica, en líneas generales en línea con las fluctuaciones generales de la economía”. De modo que la ley de Marx es errónea teóricamente y está refutada empíricamente.

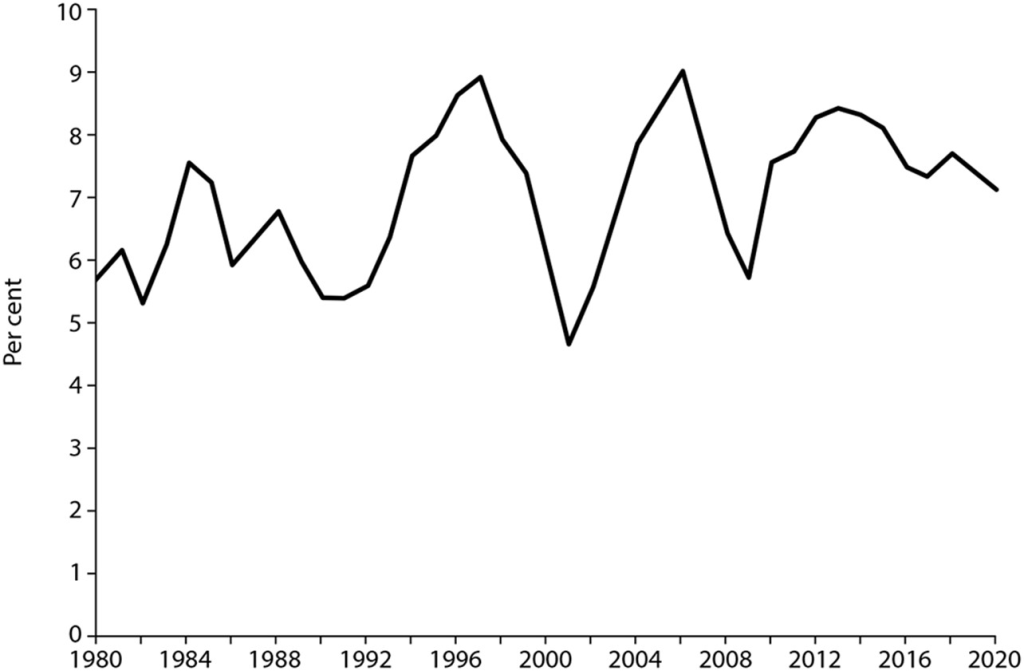

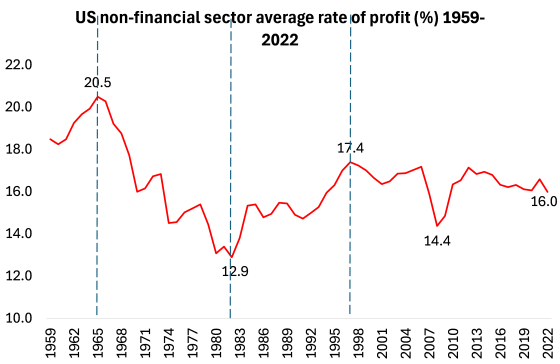

Podría pasar algún tiempo argumentando que esto está mal. Pero consideremos el gráfico del Colectivo que aparece arriba en el libro sobre la rentabilidad del sector no financiero estadounidense. Comienza en 1980, dejando de lado la enorme caída de la rentabilidad desde mediados de los años sesenta hasta principios de los ochenta. No está del todo claro qué método y fuentes se han utilizado, pero aun así, el gráfico muestra un pico de rentabilidad en 2006, antes de la Gran Recesión, y una tendencia a la baja desde entonces. Pero si extendemos los datos más atrás, utilizando la propia medida de rentabilidad no financiera de la Reserva Federal de Estados Unidos, cuentan una historia más clara.

Para obtener medidas más útiles sobre rentabilidad, consulte https://fredaccount.stlouisfed.org/public/dashboard/53250. https://dbasu.shinyapps.io/Profitability/

Habiendo rechazado (invertida) la ley de rentabilidad de Marx, el Colectivo retoma su argumento de que fue la baja productividad y no la baja rentabilidad la clave de la debilidad del capitalismo en el siglo XXI. «Durante décadas de financiarización, el débil crecimiento de la productividad atenuó el ‘mecanismo interno’ en los países centrales». Alejándose de la rentabilidad, el Colectivo se centra en la demanda agregada como el problema. “La demanda agregada en los países centrales fue persistentemente débil a lo largo de la década de 2010, ya que el sector privado registró malos resultados tanto en inversión como en consumo, y varios gobiernos implementaron políticas de austeridad fiscal”. Este es el keynesianismo clásico.

La demanda agregada se compone tanto de demanda de inversión como de consumo. El Colectivo sostiene que la debilidad percibida de la demanda agregada se refleja en la caída de la inversión como porcentaje del producto interno bruto (PIB).

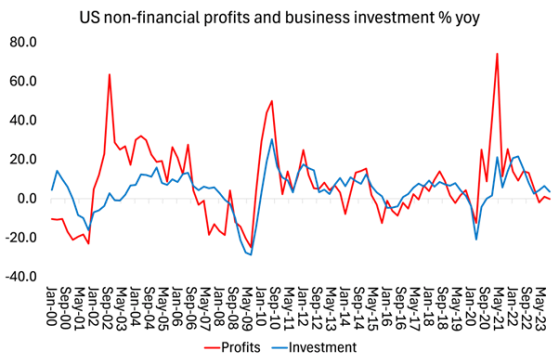

Pero, ¿esta disminución de la inversión en relación con el PIB y, de hecho, la desaceleración del crecimiento de la inversión en las últimas cuatro décadas se debió a una demanda inadecuada y/o a una desaceleración del crecimiento de la productividad, o se debió a un debilitamiento de la rentabilidad, particularmente desde finales de los años 1990 y particularmente en los sectores productivos? ? – como muestra el gráfico de la Reserva Federal anterior. La evidencia de muchos académicos marxistas argumentaría que la clave fue la rentabilidad. Observe en el gráfico siguiente cuán estrecha es la correlación entre los movimientos en la tasa de ganancia y los movimientos en la inversión empresarial.

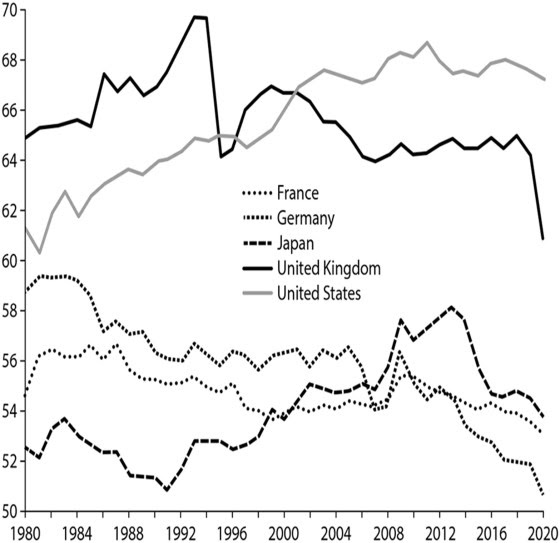

El Colectivo continúa argumentando que “la deficiencia de la demanda agregada privada también era visible en el consumo como proporción del PIB”. Pero mire el cuadro que proporcionan para esto.

En el gráfico, no hay una caída significativa en la demanda de los consumidores desde la década de 1980, a diferencia de la inversión. El consumo estadounidense en relación con el PIB aumenta en todas partes, y todos los demás países (excepto Alemania) tienen una relación estable hasta la Gran Recesión. Y he demostrado que en todas las crisis del capitalismo desde 1945, es la inversión la que colapsa primero, no el consumo, que generalmente se mantiene estable. De modo que la “demanda inadecuada” proviene de la inversión, no del consumo, en el ciclo económico capitalista; y la inversión está impulsada por la rentabilidad (anterior y esperada).

Para el Colectivo, la reciente debilidad del capitalismo se explica principalmente por “el relativo retroceso de la financiarización en la década de 2010”. Pero, una vez más, el gráfico de deuda del sector no financiero en relación con el PIB que se ofrece como evidencia no confirma esta característica.

Durante el período 2002-2020, la deuda de las NFC estadounidenses en relación con el PIB aumenta. La proporción de Alemania y Japón en 2020 es la misma que en 2002. Los cohetes de Francia. Sólo el Reino Unido muestra un descenso significativo. El Colectivo dice que “la especulación financiera que involucra a la clase trabajadora estadounidense –a menudo sus capas metropolitanas más pobres– y que gira en torno a las finanzas en la sombra, fue la principal culpable de la enorme burbuja que condujo al colapso de 2007-2009 y a la consiguiente crisis global. No se puede exagerar la singularidad de este desarrollo en la historia del capitalismo”. Bueno, tal vez sólo esté estresándose demasiado.

En mi opinión, la afirmación del Colectivo de que la actual debilidad de la acumulación capitalista y el crecimiento económico; y las grandes crisis recientes son el resultado de un bajo crecimiento de la productividad, una demanda agregada inadecuada y el colapso de la financiarización es, en el mejor de los casos, superficial, confuso y simplemente incorrecto (al menos en términos marxistas).

El Colectivo dedica mucho espacio y capítulos a explorar el auge del sector financiero, las “finanzas en la sombra”, el dinero fiduciario (QE) respaldado por el Estado y el apuntalamiento de las “empresas zombis” sobreendeudadas con aún más deuda. Esta es una cuenta valiosa. Pero la pregunta para mí sigue siendo: ¿por qué estos componentes de la “financiarización” se han expandido tanto en las últimas cuatro décadas? Para mí, la respuesta está en la creciente debilidad de la inversión productiva impulsada por la caída a largo plazo de la rentabilidad. Esto ha obligado a las autoridades monetarias y al Estado a intervenir para tratar de apuntalar la acumulación capitalista y mejorar el impacto de las caídas en la producción “imprimiendo” dinero y aumentando el crédito y la deuda.

Sobre esta cuestión, el Colectivo critica duramente la Teoría Monetaria Moderna, correctamente en mi opinión, por argumentar que la expansión del dinero y el crédito por parte del Estado no será perjudicial para la economía capitalista. «En primer lugar, la TMM subestima el riesgo de especulación con activos financieros inherente a la política monetaria expansiva». Y “lo más significativo es que la TMM ignora en gran medida la importancia de las intervenciones transformadoras de los gobiernos en el lado de la oferta agregada y se centra principalmente en la demanda agregada (!). Las propuestas de la TMM apuntan a cambiar la distribución del ingreso sin cambiar fundamentalmente la estructura de producción”. En efecto. Y, sin embargo, la implicación del propio análisis del Colectivo de que las crisis en el capitalismo moderno son principalmente resultado de la debilidad de la demanda agregada también sugeriría que el gasto fiscal y la impresión de dinero para impulsar la demanda agregada podrían evitar o resolver las crisis bajo el capitalismo.

El análisis del Colectivo también conduce a una explicación confusa del aumento inflacionario pospandemia. El Colectivo comienza diciendo que “el regreso de la inflación se debió claramente al apoyo de la demanda agregada brindado por los estados centrales en 2020-21”. Pero luego añade: “Sin embargo, a un nivel más profundo, reflejó la debilidad subyacente del lado de la oferta y el malestar arraigado de la acumulación discutido en capítulos anteriores”. ¿Cuál es? El Colectivo finalmente toma una decisión. “El aumento de la inflación indicó que el pobre desempeño de la acumulación capitalista en los países centrales después de la Gran Crisis de 2007-2009 no se debió simplemente a una austeridad persistente que comprimía la demanda agregada. El problema tenía que ver con la debilidad subyacente de la oferta agregada: era estructural y profundo”. De hecho, pero ¿cómo encaja eso con el argumento anterior de que la causa subyacente de las crisis capitalistas era la falta de demanda agregada y no ningún problema del lado de la oferta?

The Collective concluye (correctamente) que “el verdadero problema, sin embargo, era la incapacidad de la oferta agregada para responder proporcionalmente y, en este sentido, la teoría cuantitativa del dinero tiene poco que ofrecer”. Pero luego el Colectivo da marcha atrás: “La inflación en la década de 2020 fue impulsada por el impulso de la demanda agregada, particularmente porque las políticas expansionistas de los estados centrales se vieron agravadas por el levantamiento de las restricciones de Covid-19 en 2021, lo que facilitó la recuperación del gasto privado. » Pero detened vuestros caballos; en realidad no fue tanto. En cambio, “el aumento de la inflación reflejó principalmente la incapacidad de la oferta agregada para responder adecuadamente a la recuperación de la demanda. Esto se debió en parte a la perturbación de las redes de producción en todo el mundo”. ¿Y adivina qué? “También se debió al profundo (y relacionado) malestar del lado de la producción en los países centrales, que se manifiesta en una baja rentabilidad, un bajo crecimiento de la productividad y la prevalencia de empresas zombis, como se discutió”. En efecto. Pero en caso de que los lectores no recuerden el factor fundamental, “la incapacidad de la oferta para responder se debió al malestar subyacente del capitalismo financiarizado”. Así, completamos el círculo, sin indicación de por dónde empezar.

Es esencial comprender la cuestión del imperialismo y su naturaleza en el siglo XXI. El Colectivo aborda esta tarea con firmeza. “La característica distintiva de la teoría marxista clásica del imperialismo es que conecta la forma y el contenido del imperialismo con los intereses económicos subyacentes del capital”. Al analizar el imperialismo, el Colectivo revisa su visión anterior de la financiarización. “La conducta de las empresas monopolísticas no financieras es un pilar de la financiarización contemporánea, pero debe abordarse con cautela. Es engañoso, por ejemplo, pensar que los monopolios gigantes eligen constantemente entre la esfera de la producción y la esfera de las finanzas mientras buscan ganancias. No hay evidencia sistemática de que las ganancias de las empresas no financieras estén significativamente sesgadas hacia las actividades financieras, incluso si las habilidades y actividades financieras han aumentado entre las empresas industriales y comerciales”. Exactamente. La evidencia en otros lugares muestra que las multinacionales no financieras no obtienen la mayor parte de sus ganancias de las actividades financieras sino de la inversión productiva tradicional y la explotación de su fuerza laboral, en casa y en el extranjero.

En mi opinión, el Colectivo tiene razón al rechazar la vieja noción de una “aristocracia laboral” en los países centrales, ya que “tiene poca capacidad de persuasión en un mundo de neoliberalismo rampante, con empleo precario y una enorme desigualdad dentro de los países centrales”. Pero a su vez, el Colectivo desdeña las teorías estructuralistas o de “dependencia” para explicar cómo se está logrando la explotación de la gente en las economías periféricas por parte de las multinacionales de los países imperialistas. Tengo mis propias críticas a esas teorías de la explotación imperialista.

Pero el Colectivo va más allá. Se rechaza la teoría de Marx del intercambio desigual aplicada al comercio internacional como explicación de la explotación de las economías ricas sobre las pobres. «Es profundamente problemático intentar analizar el comercio exterior y la inversión utilizando el esquema de Marx de igualación de las tasas de ganancia internas». Aparentemente, “los teóricos de la dependencia lucharon por proporcionar una explicación teórica y empíricamente coherente de los mecanismos económicos a través de los cuales se drenan los recursos de la periferia. Quizás las explicaciones más populares fueron el “intercambio desigual” y la “superexplotación de la fuerza laboral”, pero ninguna de ellas es teóricamente persuasiva”. Este rechazo no se explica y, sin embargo, hay muchos trabajos recientes que muestran la relevancia de la teoría de Marx.

El Colectivo considera que esas viejas teorías marxistas clásicas están obsoletas. Ha habido “cambios significativos en el desarrollo del capitalismo desde la época en que Marx produjo su trabajo teórico. En particular, los vínculos entre los circuitos de las empresas industriales y financieras fueron analizados de cerca por los marxistas clásicos, para quienes el capital bancario era incluso capaz de dominar al capital industrial, creando así la nueva forma de «capital financiero». Otra vez la financiarización.

«Durante este período, que también fue testigo de la expansión de la financiarización a nivel mundial, la economía mundial estuvo permeada por redes de producción globales o, como se las conoce ampliamente en la literatura, ‘cadenas de valor globales’ o ‘redes de producción globales’. Sí, las cadenas de valor globales dentro de las empresas han sido una ruta importante para transferir valor o ganancias de los países pobres a los ricos, repatriando ganancias provenientes de la IED y las inversiones de cartera, no a través de cadenas de valor dentro de las multinacionales.

El análisis del Colectivo sobre el ascenso de China es claramente refrescante en comparación con las opiniones de la economía dominante y con la mayoría de las opiniones marxistas. Sostienen que China es simplemente otra potencia capitalista en ascenso sin características distintivas. He criticado estos argumentos sobre China hasta la saciedad en publicaciones de este blog, por lo que no volveré a repasar esos puntos aquí. Pero el Colectivo ofrece un ángulo interesante sobre la naturaleza de China: “tanto el modo como el alcance de la intervención estatal en China son profundamente diferentes de los adoptados por Estados Unidos. El Estado estadounidense brinda apoyo al capitalismo financiarizado recurriendo principalmente al control del dinero fiduciario, al tiempo que moviliza sus vínculos íntimos con corporaciones privadas. El Estado chino ciertamente ha catalizado el meteórico ascenso de China durante las últimas cuatro décadas, pero sus intervenciones se basan en la propiedad directa y el control tanto de los recursos productivos como de las finanzas. La diferencia es de gran importancia para la contienda hegemónica emergente”.

De hecho, como he argumentado, el éxito económico de China no es producto de la acumulación capitalista de ganancias a través de los mercados, sino de la inversión dirigida por el Estado para el crecimiento y las necesidades sociales. Los capitalistas no gobiernan el proceso de desarrollo en China: “No existe ninguna clase capitalista privada independiente en China capaz de desafiar directamente el mando del Estado sobre el núcleo de la economía china”. El Colectivo identifica dónde está China ahora. “Por el momento, el bloque gobernante chino parece haber decidido continuar con el control público sobre las fuerzas productivas estratégicas, dirigido por el Partido Comunista. Sin embargo, la presión para avanzar hacia la propiedad y el control privados está lejos de desaparecer. … Si de alguna manera la privatización prevaleciera dentro de las filas del bloque gobernante y una clase burguesa impulsada por las ganancias emergiera al mando, es difícil ver cómo se mantendría el desafío chino a la hegemonía estadounidense”.

El Colectivo ve la rentabilidad del capital en China como un indicador clave, algo sorprendente dado su rechazo a la rentabilidad como algo relevante para las principales economías capitalistas. “Un factor importante es el cambio de perspectiva de las empresas no financieras, incluidas las principales empresas estatales, en el período transcurrido desde la Gran Crisis de 2007-2009. El lado de la oferta de la economía china ha comenzado a mostrar síntomas de debilidad, que se reflejan en una baja rentabilidad”. Sin embargo, el Colectivo dice que esta caída de la rentabilidad se debe nuevamente a la desaceleración del crecimiento de la productividad laboral, y no al revés.

Para concluir, el Colectivo recuerda al lector el objetivo del libro: desarrollar un análisis claro del capitalismo actual para ver el camino hacia su sustitución por el socialismo. ¿Qué defienden? Planificación democrática “en la que el Estado y el sector público en general asuman un papel dominante en la producción, el consumo y la distribución. El equilibrio de poder en la toma de decisiones económicas debe modificarse en consecuencia, creando bases sociales para enfrentar la crisis ecológica de una manera coherente y socialmente consciente, algo que el capital privado es incapaz de hacer”.

El estado del capitalismo es un ejercicio de análisis riguroso y hay mucho que aprender y debatir. En ese sentido, el libro es una lectura obligada, incluso si tengo desacuerdos sobre la visión del Colectivo sobre las causas de las crisis en el capitalismo, la naturaleza de la explotación imperialista y el papel de las finanzas.

{kind=link}